|

|

|

|

|

|

|

|

|

|

|

|

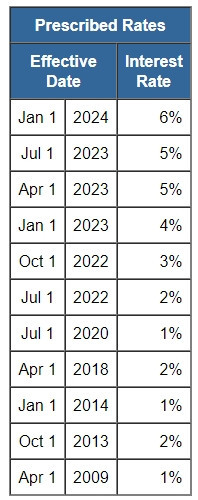

加拿大税务局(CRA)规定的逾期税款利率已经升到了两位数百分点,2024年第一季度为10%。上一次规定利率如此之高是在2001年年中。   据个人理财专家Jamie Golombek在《金融邮报》上发表的文章称,CRA的规定利率是按季度设定的,与加拿大政府三个月期国债收益率直接挂钩,但有滞后。该计算基于《所得税条例》(Income Tax Regulations)中的一个公式,公式取上一季度首月的三个月期国债平均值,四舍五入至下一个最高的整个百分点。 要计算2024年第一季度的“基本”利率,需要回到上一季度的第一个月,即2023年10月,取三个月期国债收益率的平均值5.16%,四舍五入到最接近的整个百分点,即6%。 规定的基本利率适用于雇员和股东的应税福利、低息贷款和其他交易。退税税率比基本利率高出两个百分点,这意味着如果CRA欠你的钱,现在的利率是8%。 但是,如果你欠CRA的钱,或者你拖欠了某一季的税款,那么CRA收取的利率就会比基本利率高出四个百分点。因此,本季度的税收债务、罚款、不足的分期付款,以及未缴纳的所得税、加拿大退休金计划(CPP)供款和就业保险(EI)费的利率达到10%。 以下是规定利率增加,会产生影响的三种情况: Income-splitting贷款基本规定利率是收入分配贷款(income-splitting loans)必须收取的最低利率。收入分配是指将收入从高收入配偶或家庭成员转移到收入较低配偶,或在某些情况下转移到“无收入”家庭成员,如子女,目的是减少家庭的整体纳税负担。由于税收制度是累进的,夫妇或家庭可以通过向低收入征税来减轻总体税收负担。 不过,《所得税法》的复杂规则阻止在配偶或伴侣之间分配收入。如果高收入的配偶把钱给低收入的配偶去投资,那么任何收入或实现的资本收益都记在高收入的配偶名下纳税。 有一个例外,如果分配的资金是一笔贷款,利息按CRA基本利率,那么任何高于这个利率的投资回报都可以记在低收入配偶的名下,以较低的税率征税。 此外,低收入配偶支付给高收入配偶的贷款利息是免税的。  图源:taxtips.ca 图源:taxtips.ca2020年,收入分配贷款非常受欢迎,当时规定利率达到1%的历史最低水平。这一低利率从2020年7月1日持续到2022年6月30日。 在2020年、2021年或2022年设立这些贷款的纳税人受益于1%的利率。鉴于目前规定利率是6%,规定利率贷款计划已经没有市场。 等待退税的纳税人如果你每年有退税,你会很高兴地知道,CRA将以8%的利率支付延期退税的利息,条件是2024年第二季度的规定利率保持不变。 不过,CRA只支付5月30日之后欠你的退税的利息,而且你要在4月30日截止日期之前提交了申报。 欠债的纳税人如果你欠CRA的钱,或者对上一年的税务评估或重新评估有异议,那么没有尽快支付CRA账单是愚蠢的,因为规定的利率现在是10%。 来源链接:

|

|

|

|

|

|

|

Powered by Discuz! X3.4 Licensed

© 2001-2013 Comsenz Inc.